|

|

再生エネへのシフト妨げる

新電力市場が24年に始動へ

|

石炭火力や原発温存の一方で再生可能エネルギーを抑制し、利用者に料金値上げを強いる新たな電力市場が24年度に本格的に始まる。再生可能エネルギーヘのシフトを妨げている大手電力に事実上補助金を出すシステムは、電力自由化の足かせともなる。 石炭火力や原発温存の一方で再生可能エネルギーを抑制し、利用者に料金値上げを強いる新たな電力市場が24年度に本格的に始まる。再生可能エネルギーヘのシフトを妨げている大手電力に事実上補助金を出すシステムは、電力自由化の足かせともなる。

新市場のメインは「ベースロード電源」「非化石価値取引」「容量」の3市場。本来価格を決める市場は一つでよいが、複数の市場が絡み合い、分かりにくくさせていることが問題の一つ。

さらに問題はベースロード電源を火力と原発に求めていること。欧州では、高コストと二酸化炭素排出の多さ、危険性で、火力と原発は再生可能エネルギーに閉め出されようとしている。英国での原発建設から撤退した日立がそれを象徴する。

日本ではそれを避けるために、ピーク時の需要の半分をベースロード電源と位置付ける。AIと精密な天気予報を使い、遅れている風力発電を進め、全国の電源を接続すれば必要のないものだ。

非化石価値取引市場も巧妙な原発温存の一つ。原発も非化石燃料との位置づけでその価値が「非化石証書」となり、売買される。非化石比率は現在、再エネ15%、原発7%程度であり、再エネが抑制されて拡大できなければ、電力自由化のキーマンとなる新電力各社は義務化されている非化石比率44%確保のために、大手電力の持つ原発や大規模水力発電の非化石証書を買わざるを得ず、証書が高騰し料金にはね返る。

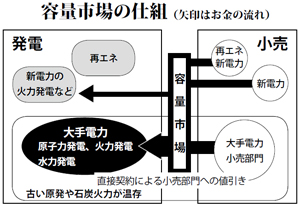

そして24年度から始まる容量市場は消費者に値上げを押しつけ、それを大手電力に流し込む補助金といえる仕組が組み込まれている(図参照)。

ここでいう発電容量は保有する発電能力であって、実際の発電とは無関係だ。容量価値が1万円/kWなら日本の発電ピークは1・6億kW、1兆6千億円となる。100万kWの発電所では年間100億円が支払われることになる。

例えば、東海第二原発が再稼働を前提に落札されると20年の運転で2千億円が入り、再稼働のための東電の1900億円の債務負担は取り戻せる。

総原価方式で消費者の料金で造られた原発をはじめとする老朽発電所の多くは、すでに減価償却している。その分安く電力を供給できるが、その差額も大手電力に入る。そのつけは新電力に回されて料金値上げにつながり、電力の自由化を妨げることになる。

それを持つ大手電力の既得権を維持し、再エネを抑制する新しい電力市場は即刻見直すべきだ。 |

|

|

|